今回は「白内障手術を少しでもお得に受けるにはどうすればいいか?」というテーマでお話ししていきます。

白内障手術は人生で一度きりのことが多くて、納得のいく内容で手術を受けたいと思う反面で、「手術費用はどのくらいかかりますか」「選定療養のレンズだといくらぐらいですか?」という費用についてのご相談をよくいただきます。

実は、制度や医療費控除、民間の医療保険の仕組みをきちんと理解しておくことで、数万円〜十万円単位で出費を減らすことも可能です。今回はそんな“損をしないためのポイントを、わかりやすくご紹介します。

まず、白内障手術にはどのくらいの費用がかかるのかを簡単に整理しておきましょう。

白内障手術は大きく分けて次の3つの方法があります。

①【保険診療のみ】 まず保険診療のみで行う白内障手術に関してです。多くの方が選択するのがこちらになります。主に単焦点眼内レンズを使用した白内障手術になります。この場合通常、3割負担の方で片眼5万円程度、1割〜2割負担の方なら1万~2万円程度で手術が受けられるということになります。ただし、1~2割の方は上限額がありますので後程そちらも説明します。

②【選定療養(保険+一部自費)】 次は選定療養を利用する場合です。

多焦点眼内レンズのようなより高度な機能をもつ眼内レンズを使用する場合、手術は保険が適応でレンズ代は患者さんが自己負担する形になっています。たとえばビビティやパンオプティクス、オデッセイといった多焦点眼内レンズがこの対象です。だいたいレンズ代は片目30万前後のところが多いように思います。先ほどの保険診療での費用に加えて3割の方なら35万程度 1~2割の方なら30万前後の金額になると思います。

③【自由診療(全額自費)】そして三つ目選定療養外のいわゆる自費診療のレンズを選ぶ場合です。

ミニウェルやインテンシティ、ギャラクシーといったレンズを選択する場合で、手術なども含めて全額自己負担となります。この場合は健康保険が一切効きません。片眼で50万〜60万円程度かかるケースが多いですが、施設によって同じレンズでも100万程度かかるなどかなりばらつきがあります。

このように、使うレンズの種類や、保険が使えるかどうかということによって、かかる費用は大きく変わってきますが、次に紹介する「制度」を活用すれば、同じ手術でも自己負担額を大きく抑えることができます。

【1. 高額療養費制度を活用しよう】

まず一つめ 高額療養費制度を知っておきましょう。

白内障手術は健康保険の対象となる手術ですので、「高額療養費制度」を活用することができます。高額療養費制度とは、1か月あたりの医療費が所得に応じた上限額を超えた場合に、自己負担額がその上限までに抑えられる制度です。

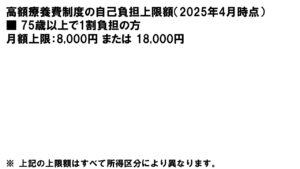

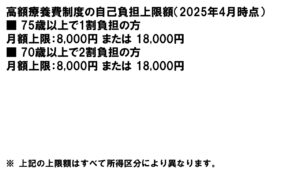

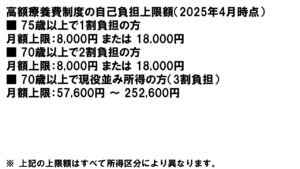

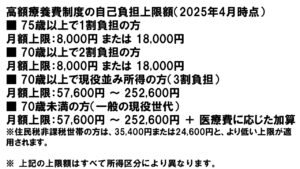

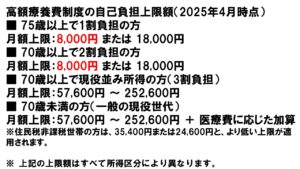

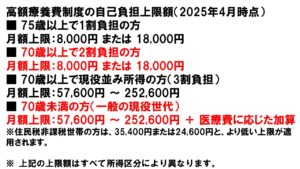

この「自己負担限度額」は、年齢や所得によって異なります。たとえば70歳以上の方で1割または2割負担の場合、限度額は非常に低く設定されていて、白内障手術を受けるとかなりの割合で自己負担が抑えられます。月額上限額は、外来のみの場合と外来+入院の場合で異なりますが、眼科の場合外来のみの場合が多いと思うので、その場合次のようになります(2025年度4月現在)

■ 75歳以上で1割負担の方

月額上限:8,000円 または 18,000円

■ 70歳以上で2割負担の方

月額上限:8,000円 または 18,000円

■ 70歳以上で現役並み所得の方(3割負担)

月額上限:57,600円 ~ 252,600円

■ 70歳未満の方(一般の現役世代)は3割負担なので

月額上限:57,600円 ~ 252,600円 + 医療費に応じた加算

つまり、

70歳以上の方で月々の限度額が仮に8,000円だとしたら、同じ月に両眼の白内障手術を受けた場合、自己負担がわずか8,000円で済むということになります。ちなみに3割負担の方は通常両眼手術で10万円程度になります。手術を2回行っても合計金額が8,000円というのは、制度を活用すれば実現可能なケースであり、「こんなに少ないのか」と驚かれる方も多くいらっしゃいます。同月(どうげつ)に行うというのがポイントです。月をまたぐと片目8000円、もう片目8000円とかかってしまいますが、同月(どうげつ)であれば限度額に引っかかるので両眼手術して、仮にその後内科でお薬もらったりしても8.000円までで済みます。

これはまさに高額療養費制度を上手に使うことで、大きな節約につながる代表的なポイントの一つです。

白内障手術を検討されている方の中には、「今69歳ですが、70歳になってから手術した方が医療費の負担は少なくなりますか?」といった非常に鋭い質問をいただくことがあります。もちろん、手術は目の状況から適切な時期に行うべきで、金銭面だけで判断するのは本来望ましくありません。

しかし、費用面だけをみれば、

70歳になってから手術を受けたほうが自己負担が軽くなるケースが多いというのは事実です。

これは、70歳以上で「現役並み所得」があって3割負担に該当しない限り、医療費の自己負担割合の上限額がだいぶ緩和されるためです。

実際、高額療養費制度においては「70歳以上」と「70歳未満」で自己負担限度額が大きく異なります。

たとえば、

70歳以上の方で2割負担の方であれば、自己負担限度額は8.000円又は18,000円までに抑えられます。一方、70歳未満の場合は、年収370万円以下の場合でも月57,600円が上限額で、年収が高くなるとさらにこの自己負担限度額は上昇します。

つまり、医療費の総額や所得状況によっては、70歳を迎えてから手術を受けた方が自己負担が軽くなるケースが少なくないというのが現状です。

なお、医療費の自己負担割合は、70歳の誕生日の翌月、例えば1月うまれの方は2月(ただし1日生まれの方はその月)から変更されます。70歳以上の方は、一般的には2割負担となり、現役並みの所得がある方の場合は3割となります。

これにより、69歳までは原則3割負担であった方も、70歳になった翌月から医療費の自己負担が軽減される可能性があります。もし急を要さない場合や時期の調整が可能な状況であれば、「70歳を超えてから手術する」という判断も選択肢のひとつとして考えてよいでしょう。

以前はこの高額療養費制度を利用するために「限度額適用認定証」を事前に健康保険組合などに申請し、病院窓口に提示する必要がありました。しかし現在は、マイナンバーカードを健康保険証として利用している方であれば、その情報が医療機関で自動的に共有されるため、原則として認定証の提出は不要になっています。ただし、マイナンバーカードをもっていたとしても保険証として登録していなかったり、今は義務化しているのでないと思いますがマイナンバーカードに対応していないクリニックでの受診の場合は従来通り限度額適用認定証が必要なのでご注意ください。

このような自己負担限度額は全国共通ですが、一部の自治体では、さらに医療費の助成制度を独自に設けている場合があります。このような制度に該当する方は、健康保険や高額療養費制度に加えて、実際の支払い額がさらに軽減される可能性があります。詳細は、お住まいの市町村の福祉窓口や公式サイトなどでご確認ください。

【2. 医療費控除の制度を知っておこう】 次に知っていただきたいのが「医療費控除」です。これは、1月〜12月までの1年間にかかった医療費が10万円を超えると、所得控除として税金が戻ってくる制度です。

なお、この「10万円」というのは原則であり、所得の関係で10万円未満でも医療費控除の対象になる可能性はあります。

医療費控除の対象となる「医療費の合計額」は、実際に自己負担した金額、つまり保険適用後の金額です。

白内障手術はもちろん、手術後に使う保護用メガネ、サングラス、通院にかかった交通費(公共交通機関を利用した場合)も、条件を満たせば医療費控除の対象となります。

対象となるのはあくまで患者さん本人の通院に必要な交通費であり、自家用車のガソリン代や駐車場代は対象外です。バスや電車などの公共交通機関の運賃は対象になりますが、タクシー代は原則として対象外です。

また、ご高齢の方や、障害がある方の通院などで付き添いが必要とされる場合、その付き添いの方の交通費も控除対象となる場合があります。

ただし、実際は1〜2割負担の方は自己負担額がもともと少ないため、医療費控除の対象になることはあまり多くありません。たとえば、限度額が8,000円の方であれば、他に大きな医療費がない限り、年間10万円を超えることはほとんどないためです。

一方で、選定療養で使用される眼内レンズ(例:ビビティ、パンオプティクス、オデッセイ)や、自由診療で選んだレンズ(例:ミニウェル、インテンシティ、ギャラクシーなど)を選んだ場合は、費用が高額になるため医療費控除の対象になることを知っておきましょう。「自由診療のレンズは保険外だから控除の対象外なのでは?」と思われがちですが、保険外=医療費控除の対象外ではありません。実は白内障手術のような医療上の必要性があると認められる治療内容であれば、自由診療であっても医療費控除の対象となります。控除額は所得税率に応じて変わりますが、治療費が高額な場合には、数十万円単位で還付されることもあるので必ず押さえておきたいポイントです。

医療費控除を受けるためには、領収書の保管や明細書の作成が必要になります。通常保険診療分の医療費については、マイナンバーカードを利用してマイナポータルとe-Taxを連携することで、保険診療分の医療費情報が自動で取得されて、確定申告書に自動入力されます。すなわち「医療費控除の明細書」の作成や領収書の保存が不要となります。しかしマイナンバーカードを利用したマイナポータルの連携では、自由診療の情報までは含まれないので領収書の保管が必要です。紛失の心配される方はスマホで写真を撮って保管しておくだけでもOKです。確定申告または年末調整で申請できますので、レシートや領収書は必ず取っておきましょう。

【3. 民間の医療保険の内容を確認しておく】 そして最後3つ目、加入している民間の医療保険の内容を確認しておきましょう。加入している民間の医療保険によっては、白内障手術に保険金が支払われることがあります。ただし注意点もあります。

中には「入院を伴わないと手術給付金が出ない」という契約条件の保険もあります。そういった場合、「日帰り手術だから対象外かも?」と不安になる方もいらっしゃいますが、実際には「日帰り入院」として給付対象になる場合もあります。

たとえば、数時間でも病院のベッドを使い、点滴や処置が行われれば、形式上「入院」として認定されることもあり、保険金が支払われるケースもあります。なので入院のみ対象としていても日帰りでも適応となる場合があります。ただしこのあたりはそうでないこともあるので、事前に保険証券の内容を確認し、不明な点は契約している保険会社に確認することが必ず必要です。まれにあいまいに説明する保険会社もあり「以前給付されると聞いていたのに手術後聞いたら対象外と言われた」というケースもあるので事前にきちんと確認しておくようにしてください。

【まとめ】 白内障手術は、「制度やお金の知識」があるかどうかで数万円〜十万円単位の差が出る可能性がある治療です。このあたりは医師でもお金に関しては知らない先生が多いです、私自身も大学病院に勤務していた時はよく分かっておらず開業してから自分で調べて知って驚いたという経緯があります。よければ今回の話を賢くご活用いただけたらと思います。今回の話をまとめますと、

- 高額療養費制度を活用しましょう。

- 1割、2割の方は両眼を同月に手術して費用をまとめると費用面ではよいです。

- 医療費控除で税金を取り戻せる制度があります。

- 民間保険の保障内容(特に入院に関して)を事前に確認してください。

- 選定療養や自由診療でも控除対象になることを知っておいてください

これらを事前に把握しておくことで、より納得のいく形で白内障手術を受けることができます。

当院では、手術の説明だけでなく、費用面に関しても必ず説明するようにしています。今回は白内障手術をお得にうけるにはということに関してお話しいたしました。

(2025.5.14)